تابعنا على :

مرحبا بكَ زائرنا العزيز

مرحبا بكَ زائرنا العزيز

إنتاج السعودية يتراجع خلال شهر يونيو بنحو 99 ألف برميل يومياً ليصل إلى 6.847…

.. وإذا بقي النظام كما هو، فإن استبدال الأشخاص لن يغيّر النتيجة كثيراً !! قول…

.. أي من بناء مؤسسات رصينة، قادرة على تطبيق القانون، وصناعة السياسات، وتقديم…

هذا ليس حديث , الله يهدي الشيعة للحق

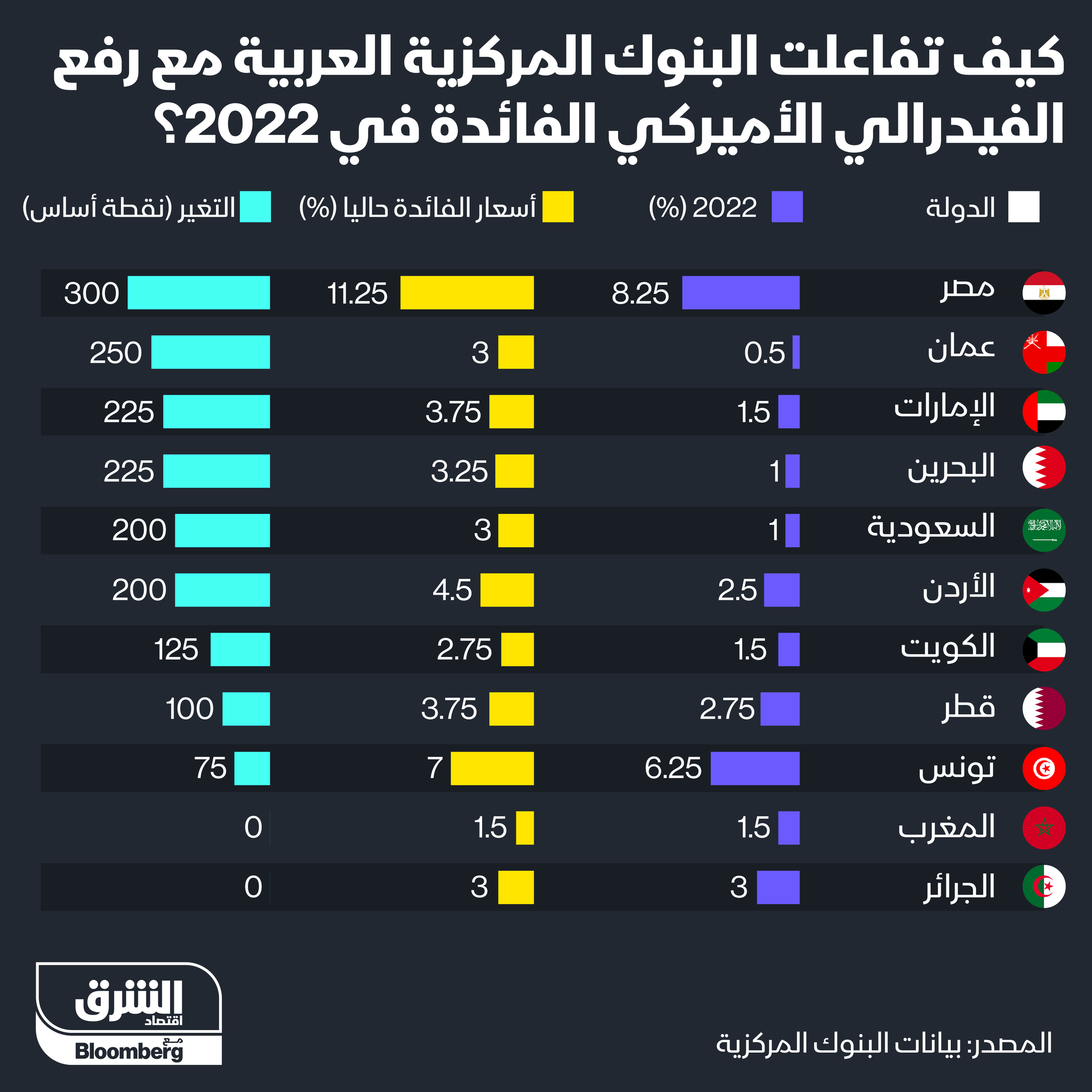

إلى جانب تصريحات رئيس البنك المركزي الجديد، كيفن وارش، أظهرت ميلاً أكبر نحو…

منذ 4 سنوات نشر في ٢٠٢٢/٠٩/٢٣ م

منذ 4 سنوات نشر في ٢٠٢٢/٠٩/٢٣ م

منذ 4 سنوات نشر في ٢٠٢٢/٠٩/٢١ م

منذ 4 سنوات نشر في ٢٠٢٢/٠٩/٢١ م

منذ 4 سنوات نشر في ٢٠٢٢/٠٩/٢٠ م

منذ 4 سنوات نشر في ٢٠٢٢/٠٩/٢٠ م

منذ 4 سنوات نشر في ٢٠٢٢/٠٩/١٩ م

منذ 4 سنوات نشر في ٢٠٢٢/٠٩/١٩ م

منذ 4 سنوات نشر في ٢٠٢٢/٠٩/١٧ م

منذ 4 سنوات نشر في ٢٠٢٢/٠٩/١٧ م

منذ 4 سنوات نشر في ٢٠٢٢/٠٩/١٦ م

منذ 4 سنوات نشر في ٢٠٢٢/٠٩/١٦ م

منذ 4 سنوات نشر في ٢٠٢٢/٠٩/١٥ م

منذ 4 سنوات نشر في ٢٠٢٢/٠٩/١٥ م

منذ 4 سنوات نشر في ٢٠٢٢/٠٩/١٤ م

منذ 4 سنوات نشر في ٢٠٢٢/٠٩/١٤ م

منذ 4 سنوات نشر في ٢٠٢٢/٠٩/١٣ م

منذ 4 سنوات نشر في ٢٠٢٢/٠٩/١٣ م

منذ 4 سنوات نشر في ٢٠٢٢/٠٩/١٢ م

منذ 4 سنوات نشر في ٢٠٢٢/٠٩/١٢ م

منذ 4 سنوات نشر في ٢٠٢٢/٠٩/١١ م

منذ 4 سنوات نشر في ٢٠٢٢/٠٩/١١ م

منذ 4 سنوات نشر في ٢٠٢٢/٠٩/٠٨ م

منذ 4 سنوات نشر في ٢٠٢٢/٠٩/٠٨ م

الادارة والاقتصاد

الادارة والاقتصاد  أضف تعليق

أضف تعليق 541

541

الريفُ العراقيّ .. إضطهادٌ مستمرّ

الريفُ العراقيّ .. إضطهادٌ مستمرّ أبنائي الطلبة

أبنائي الطلبة في رثاء العقيلة زينب (ع)

في رثاء العقيلة زينب (ع) EN

EN