المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

تحديـد عوامـل النجاح الحاكمـة للاستراتيجيـة

المؤلف:

عبد الحميد عبد الفتاح المغربي

المؤلف:

عبد الحميد عبد الفتاح المغربي

المصدر:

المدخل المعاصر لقياس الأداء الاستراتيجي

المصدر:

المدخل المعاصر لقياس الأداء الاستراتيجي

الجزء والصفحة:

ص22-23

الجزء والصفحة:

ص22-23

25-4-2019

25-4-2019

3437

3437

+

-

20

تحديـد عوامـل النجاح الحاكمـة للاستراتيجيـة

تعني هذه الخطوة الانتقال من التوصيفات والاستراتيجيات المذكورة آنفاً إلى مناقشة والحكم على ما يكون مطلوباً لنجاح المقياس وماهية العوامل ذات التأثير الأكبر على النتائج المنشود تحقيقها. بعبارة أخرى يجب على المنشأة أن تقرر الآن ما هي عوامل النجاح الحاكمة وترتبها حسب الأولوية ، وهناك أسلوب مناسب لبدء هذا الجزء يتمثل في تكوين مجموعات نقاشية لتقرير العوامل الأكثر أهمية لتحقيق الأهداف الاستراتيجية التي سبق وضعها. وفي الجلسة المشتركة يدور النقاش ويتواصل ، لمحاولة التوصل إلى اتفاق حول مجموعة واقعية من عوامل النجاح الأساسية . كما ينبغي الحرص على إحداث ترابط أفقي ورأسي بين عوامل النجاح الحاكمة ، وبمعنى أكثر وضوحا التعرف على ما إذا كانت المقاييس متسقة داخلياً بدرجة معقولة فيما يتصل بجوانبها، ووثيقة الصلة فيما بينها أم لا ؟ .

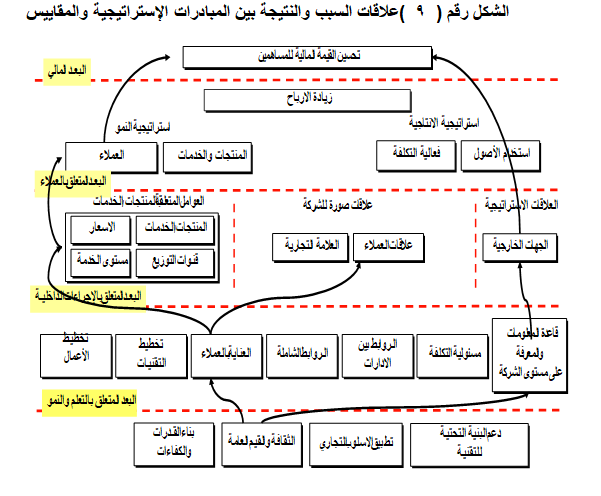

ويكون الترابط الرأسي تلقائياً بدرجة أو بأخرى لأن عوامل النجاح الحاكمة يتم التعرف عليها وترتيبها حسب الأولوية. وأسهل طريقة لإحداث الترابط الأفقي بين العوامل هي إعداد رسم تخطيطي للمقياس كخريطة استراتيجية بيانية ، أنظر الشكل رقم ( 9 ) وافحصه لمعرفة إذا كانت مجالات الرؤية المختلفة مرتبطة ببعضها بشكل طبيعي أم لا ؟.

وثمة أمر آخر لا يقل أهمية وهو تحاشي أي إمكانية لتحقيق التفوق في عامل نجاح ما على حساب عامل آخر ، وينطبق هذا التحذير أيضاً على المقاييس التي سيتم إعدادها لاحقاً . إن المقاييس في مجالات الرؤية المختلفة يجب ألا تؤدي إلى الازدواج أو التضارب ، بل يجب أن تتوافق مع الرؤية الشاملة والاستراتيجية العامة وتساندهما . ويوضح الشكل ( 9 ) مثالاً للكيفية التي يمكن بها تحليل علاقات السبب والنتيجة بين المبادرات الاستراتيجية والمقاييس وتخطيطها بيانياً.

الاكثر قراءة في مواضيع عامة في الادارة الاستراتيجية

الاكثر قراءة في مواضيع عامة في الادارة الاستراتيجية

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

مواضيع ذات صلة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة (نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام) قسم الشؤون الفكرية يصدر مجموعة قصصية بعنوان (قلوب بلا مأوى)

قسم الشؤون الفكرية يصدر مجموعة قصصية بعنوان (قلوب بلا مأوى)